im

MÉDICO

| 17

61

N

uevamente, para realizar este estudio acudimos a los da-

tos facilitados por la firma líder mundial en información

de Salud, QuintilesIMS. En esta ocasión, se trata de anali-

zar la evolución de los Productos para la EPOC (R03), a través

de sus ventas nacionales registradas en oficinas de Farmacia. El

periodo analizado arranca en diciembre de 2015 y concluye en

noviembre de 2016. En las tablas anejas, y en estemismo texto,

se recogen las ventas en unidades y valores de los cuatro subg-

rupos terapéuticos destinados al tratamiento de la Enfermedad

Pulmonar Obstructiva Crónica (EPOC). Así mismo, se incluyen

las principales compañías de cada bloque, con especial men-

ción a sus principales medicamentos. Los datos se recogen en

Precio deVenta desde el Laborarorio (PVL), anotando las cuotas

de mercado y el binomio crecimiento-decrecimiento experi-

mentado. Concretamente, en materia de cuotas de mercado,

los medicamentos para tratar la EPOC únicamente supusieron

el 9,5% en valor de la clase terapéutica R03 y el 46,7% de su

cuota en volumen (unidades); siendo ocupado el resto por los

productos antiasma.

El declive de un mercado

Hablar de ventas de los agentes contra los padecimientos obs-

tructivos de las vías respiratorias (R03), a lo largo de la mayor

parte de 2017, es constatar el hundimiento de unmercadomuy

vinculado a la reducción del consumo de tabaco en España. Sus

ventas experimentaron un retroceso en valor del -1,8%, a pesar

de cosechar más de 651,5millones de euros. Esto coincidió con

unas ventas en volumen que sobresalieron un 2% respecto al

periodo anterior, una vez que las boticas españolas se acerca-

ron a los 38 millones de unidades vendidas de medicamentos

para la EPOC.

Agónicos agonistas

El subgrupo de los adrenér-

gicos-inhalatorios conocidos

como B2-Agonistas (R03A) en-

cajaron una caída del -12,9%

en valor, dentro de una cuota

de mercado del 6,6%, una

vez que fueron vendidos por

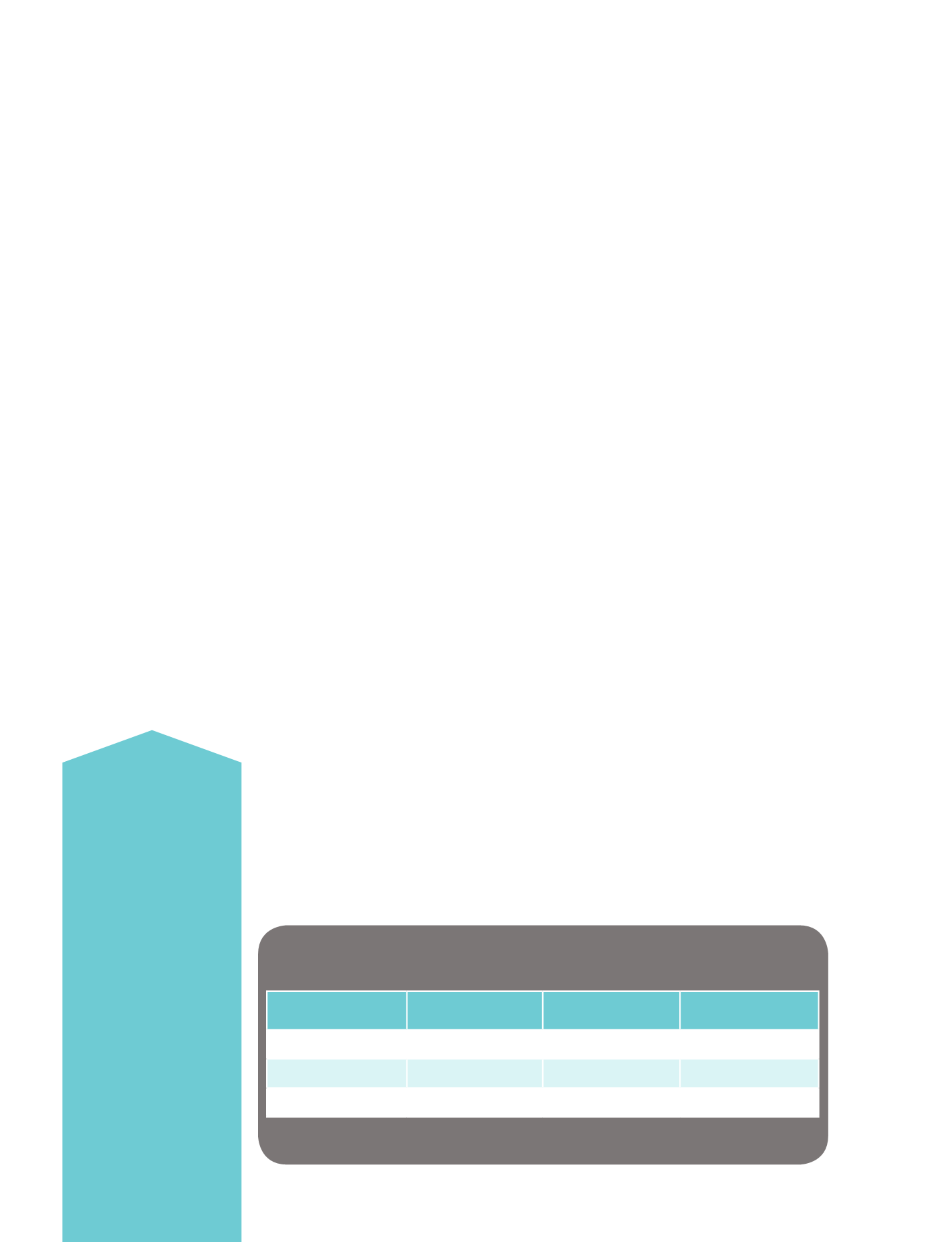

TOP 3MERCADOPRODUCTOS EPOCY ANTIASMA

(Diciembre 2015 - Noviembre 2016)

R03A B2-Agonistas

R03D Corticoides

R03B Xantinas

R03C Antiin resp no

esteroid

GLAXOSMITHKLINE ALDO UNION TEOFARMA IBERICA ALFASIGMA

NOVARTIS

ASTRAZENECA

PHARMACIA

SANOFI-AVENTIS

ASTRAZENECA GLAXOSMITHKLINE

TORA

-

Según ventas en euros PVL a MAT 11/16

Fuente: QuintilesIMS, sell out, NP. Elaboración: IM Médico

cerca de 43 millones de euros. En volumen el descenso fue

mucho menor (-0,9%), mediante la puesta en el mercado de

prácticamente 11 millones de unidades, dato que les permitió

acaparar el 28,9% de la cuota en volumen. En cuanto a las tres

compañías que ocuparon este subgrupo terapéutico, fueron

grandes laboratorios como GSK, Novartis y AstraZeneca.

Vigencia de Ventolin, Onbrez y Terbasmin

Durante 2016, GlaxoSmithKline mantuvo sus principales

apuestas para el mercado de EPOC: Ventolin, Serevent y Beglan.

Aunque todas ellas cayeron en ventas. La compañía perdió el

-5%de valor en este mercado, con unas ventas que se elevaron

residualmente por encima de los 16 millones de euros. Esto le

reportó el 38% de la cuota de mercado en euros. En volumen,

las cajas vendidas fueron algomás de 6,7millones, evidenciando

un crecimiento positivo (1,6%), inusual en el periodo estudiado

y equivalente al 62% de la cuota de mercado de unidades.

Mayor colapso que GSK experimentó Novartis. Esta última

compañía vio como sus ventas en valor caían el -29%, durante

el periodo estudiado. Una caída muy parecida a la que experi-

mentó en unidades (-30,1). Ello fue debido a que sólo vendió,

en comparación con el resto de laboratorios de su subgrupo,

340.000 unidades por valor de algo más de 9,8 millones de

euros. Ventas que le atribuyeron una cuota del 23%, en valor, y

del 3,1% en unidades, evidenciando altos precios unitarios por

unidad de medicamento.

Con mayor moderación en agonistas decayó AstraZeneca. Su

descenso fue del -3,8%al no alcanzar los cincomillones de euros

de ventas en valor. Situación que cobró forma en una cuota de

mercado del 12%. En unidades, su retirada fue del -0,8%, una

vez que vendió una cifra superior a los 1,1 millones de cajas de

medicamentos, dentro de una cuota de mercado en volumen

del 10,7%.

Corticoides, territorio de Budesonida, Pul-

micort y Flixotide

2016 tampoco fue un buen año para los Corticoides (R03D), que

registraron caídas de dos dígitos en alguno de sus laboratorios y

productos, y un retroceso próximo al 10% en todo el subgrupo

terapéutico. Efectivamente, su media arrojó un decrecimiento

Los

tratamientos

para la EPOC

solo suponen

el 9,5% de

la cuota de

mercado

en valor

de la clase

terapéutica

R03