im

MÉDICO

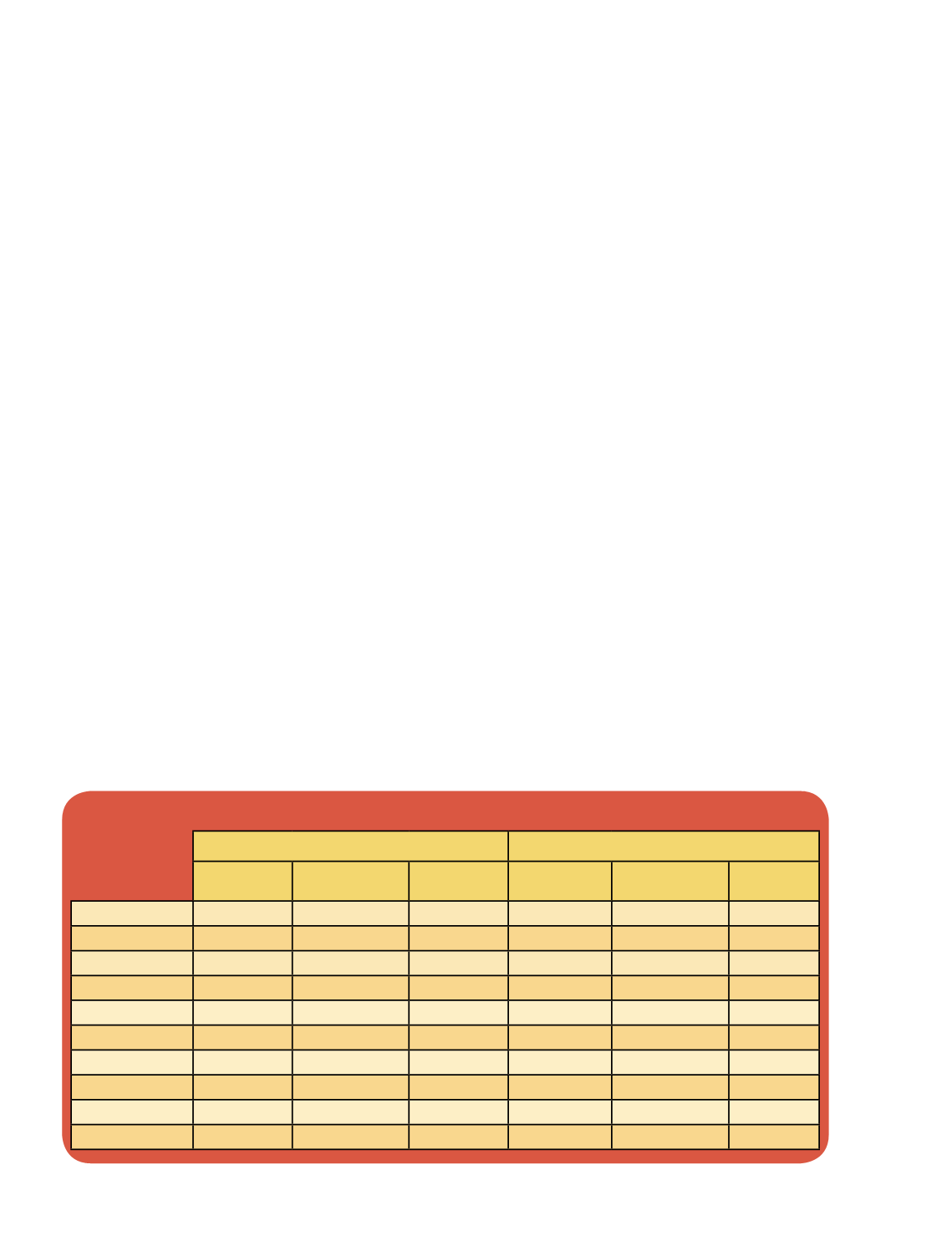

| 12

29

euros y una cuota de 10,3%. Su cuota en unidosis fue, por contra,

notablemente inferior. Al ocupar únicamente el 0,4%, a pesar de

crecer el 6,4%, con algo más de 158.000 unidosis consumidas,

evidenciando un precio elevado por parte del medicamento.

Le siguió Herceptin (trastuzumab) de Roche, que con una dé-

cima menos que Avastin en cuota de mercado en valor (10,2%)

amenazó la posición del líder. Concretamente, su crecimiento

fue del 5,7% en miles de euros, con un consumo que sobresalió

significativamente por encima de los 155 millones de euros. Sin

embargo, cayó un -10,5% en unidosis, ocupando una cuota de

mercado del 0,6% tras un consumo de 220.000 unidosis. Como

tercer medicamento de mayor consumo, Mabthera (rituximab)

de Roche que se encaramó al 8,7% de la cuota de mercado en

valor, con el 8,7%, tras experimentar un crecimiento del 4,9% y

propiciar el consumo de una cantidad levemente superior a los

132,5 millones de euros. Tal cuota fue inferior en unidosis, que-

dándose en el 0,4%, con un crecimiento experimentado en las

mismas del 4%, acercándose a las 150.000de las dichas unidades.

El tramo central del Top10 de Medicamentos fue iniciado por

Glivec (imatinib) de Novartis, cuyo crecimiento en consumo

hospitalario en valor fue negativo (-0,8%) independientemente

de ocupar el 7,8%, situándose en los 118,3 millones de euros.

Menor, aunque positivo, fue su crecimiento en unidosis (0,1%)

con una cuota de mercado del 5,7% y algomás de 2 millones de

dichas unidosis consumidas. Justo en lamitad de la tabla, Alimta

(pemetrexed) de Lilly, que creció en valor un 7,3% tras ocupar el

6,6% de cuota de mercado y permitir un consumo hospitalario

que supero casi en 200.000 los 100 millones de euros. Una can-

tidad correspondiente a casi 97.000 unidosis dispensadas, con

un crecimiento en esta magnitud del 9,2% y una cuota de 0,3%.

Seguidamente, Velcade (bortezomib) de Janssen estuvo muy

cerca de lograr un consumo hospitalario de 75,6millones de eu-

ros, con un notable crecimiento del 14,2% y una proporcionada

cuota de mercado del 5%. Idéntico también fue su crecimiento

en unidosis, con un 14,2%, mediante la dispensación de poco

más de 67.400medicamentos dedispensaciónhospitalaria y una

cuota de mercado correspondiente del 0,2%.

Ya en el tramomás bajodelTop10 demedicamentos oncohema-

tológicos, Zytiga (abiraterona acetato) de Janssen fue la marca

del fármaco quemás creció, con un extraordinario 64% tanto en

unidosis como en valor. En esta últimamagnitud su cuota fue del

4,4%, al superar los 67,2millones de euros. En unidosis, tal cuota

fue del 6,7%al aproximarse a los 2,4millones de dispensaciones.

LaoctavaposicióndelTop10 fueocupadaporVidaza (azacitidina)

de Celgene, que también replicó su crecimiento en valor y uni-

dosis, siendo en ambos casos del 7,1%, con una cuota del 3,7%

por valor de una cifra muy próxima a los 56 millones de euros.

Paralelamente, las unidosis consumidas en el medio hospitalario

fueron prácticamente 158.000, dentro de una cuota demercado

del 0,4%. Como penúltimo de la lista, Erbitux (cetuximab) de

Merck cayó el -11, 5%en valor, a pesar de superar los 51millones

de euros, con una cuota del 3,4%. Esto equivalió a casi 266.000

unidosis dispensadas, dentro de una cuota del 0,7%, y tras una

caída exactamente igual a la experimentada en valor (-11,5%).

Por último, y cerrando el Top10 Drugs en Onco-hematología,

Sutent (sunitinib) de Pfizer retuvo una cuota demercado del 2%,

una vez que creció un 11,7% tras permitir el consumo de algo

más de 31 millones de euros. En unidosis, sin embargo, decreció

el -1,5%, tras aproximarse a las 332.000 dispensaciones, dentro

de una cuota de mercado del 0,9%.

Área de experimentación preferente

Las cifras anteriormente expuestas expresan una notable vivaci-

dad en el mercado de medicamentos para tratar las neoplasias

hematológicas, a pesar de que muchas responden a la denomi-

nación de enfermedades raras y motivan el desarrollo de medi-

camentos huérfanos. La crudeza de algunas de estas patologías y

su incidencia en la edadpediátrica, sinembargo, augurannuevas

y grandes inversiones en este terreno. Campo que todavía no

ha sido suficientemente explorado por la onco-hematología.

:

UNIDADES

EUROS

MAT/12/2015

(Absolute)

MAT/12/2015

%PPG (Absolute)

MAT/12/2015

%V

MAT/12/2015

(Absolute)

MAT/12/2015

%PPG (Absolute)

MAT/12/2015

%V (Absolute)

AVASTIN

158.209

6,4

0,4

157.405.808

9,9

10,3

HERCEPTIN

220.102

-10,5

0,6

155.063.872

5,7

10,2

MABTHERA

148.490

4

0,4

132.543.360

4,9

8,7

GLIVEC

2.016.296

0,1

5,7

118.314.272

-0,8

7,8

ALIMTA

96.929

9,2

0,3

100.182.960

7,3

6,6

VELCADE

67.402

14,2

0,2

75.499.672

14,2

5

ZYTIGA

2.372.069

64

6,7

67.200.712

64

4,4

VIDAZA

157.985

7,1

0,4

55.926.688

7,1

3,7

ERBITUX

265.847

-11,5

0,7

51.122.376

-11,5

3,4

SUTENT

331.738

-1,5

0,9

31.188.932

11,7

2

TOP 10 DE MEDICAMENTOS PARA ONCO-HEMATOLOGÍA